机械必威体育网址

标题: 2020年末公司仅1名员工,如今营收175亿 [打印本页]

作者: Insigne 时间: 2023-6-6 14:19

标题: 2020年末公司仅1名员工,如今营收175亿

近日,光伏硅片企业高景太阳能股份有限公司(下称“高景太阳”)公布首份创业板IPO申报稿,此次IPO拟募资50亿元。

高景太阳于2019年7月成立。截至2023年6月4日,东方财富显示,高景太阳是目前创业板IPO企业中第三“年轻”的企业。并且,截至2020年年末时,高景太阳员工人数仅有1人。

仅仅两年,2022年年末,高景太阳员工人数已达6436人。其2022年营业收入为175.7亿元,利润总额为21.31亿元,同比增长1627.94%。

不过,高景太阳未来能否保持目前的高增长?

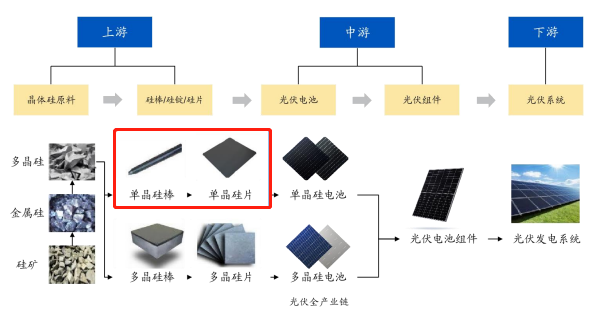

增速能否保持?光伏行业是指将多晶硅通过各类技术和工艺路线生产出太阳能电池片,并将太阳能电池经过串并联后进行封装保护形成大面积的太阳能电池组件,再配合功率控制器等,形成光伏发电装置的产业链。光伏产业链主要包括多晶硅料、硅片、电池片、组件、应用系统等多个环节。其中,上游主要包括高纯度多晶硅料、单晶硅棒/多晶硅锭、单/多晶硅片的生产。

高景太阳主要处于光伏产业链的上游,其主营业务为光伏单晶硅棒、单晶硅片的研发、生产和销售,主要产品包括182mm、210mm等大尺寸单晶硅棒和单晶硅片。

即高景太阳产品原材料多晶硅料通过熔料、长晶、截断等多个拉晶步骤后可被加工成单晶硅棒,再通过粘棒、切片、清洗等多个切片步骤后可被加工成单晶硅片,公司产品单晶硅片经过制绒、扩散、激光SE、刻蚀、沉积、丝网印刷等多个步骤后可被加工成电池片,电池片通过封装及内部联结可被加工成能单独提供直流电输出的组件装置,最终运用于光伏下游的大型地面集中式电站、工商业和户用光伏系统等领域。

产品摘要,数据来源:申报稿

2020年至2022年(下称“报告期”),高景太阳的营业收入分别为8.91万元、24.91亿元、175.7亿元。产品来看,单晶硅片为高景太阳主要产品,占2021年和2022年主营业务收入的86.31%和88.93%。更细分来看,单晶硅片又以P型硅片为主,N型硅片占比较少,2022年两者销售收入比例大概为22比1。

资料显示,P型单晶硅片即在本征硅晶体中掺入三价元素(如硼),使之取代晶格中硅原子的位置,就形成P型半导体硅片。而N型单晶硅片即在本征硅晶体中掺入五价元素(如磷)。在硅片端 N 型比 P 型更容易实现薄片化,N 型电池所使用的硅片薄片化要求也更高。在相同面积下,硅片越薄,每瓦硅料消耗越低,可减轻下游产业链的成本压力,硅片“薄片化”进程能够有效减少单片耗硅量,符合光伏产业链中下游迫切的降本需求。

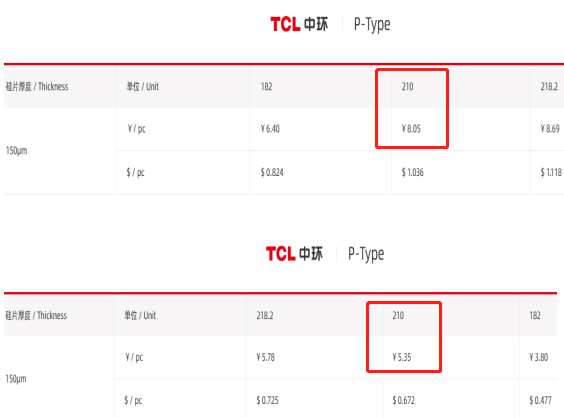

值得一提的是,硅片产品龙头企业TCL中环在2023年6月1日更新单晶硅片价格,同2023年4月6日公示的数据相比,各尺寸硅片价格均出现下调。比如,P型182mm(150μ m)由6.4元/片降至3.8元/片,下降2.6元/片,降幅为40.63%;P型210mm(150μ m)由8.05元/片降至5.35元/片,下降2.7元/片,降幅为33.54%;P型218.2mm(150μ m)由8.69元/片降至5.78元/片,下降2.91元/片,降幅为33.49%。

TCL中环N型硅片情况类似,比如N型182mm(110μ m)由6.26元/片降至3.72元/片,下降2.54元/片,降幅为40.58%;N型210mm(110μ m)由7.87元/片降至5.23元/片,下降2.64元/片,降幅为33.55%。

TCL 中环报价摘要,数据来源:TCL 中环官网

虽然高景太阳申报稿的签署日期为2023年5月24日,但报告期只到了2022年,对于报告期后的业绩并没有预测。

那么,高景太阳是否也会降价,相关成本下降幅度如何,报告期后业绩又会如何?

这里提一下,高景太阳申报稿中有处风险提示可以一看。即高景太阳在申报稿中表示,若未来受宏观经济波动、行业景气度、市场竞争等因素影响,或出现产能过剩导致的恶性竞争、价格战,公司主要产品的市场需求或价格出现较大幅度下降、原材料供应不足或原材料价格大幅波动等情况,公司可能面临经营业绩下滑或亏损的风险。

另外,高景太阳报告期内归母净利润分别为-113.63万元、1.08亿元、18.21亿元。其中2022年,高景太阳营业收入同比增长605.47%的情况下,归母净利润增长了1584.64%。

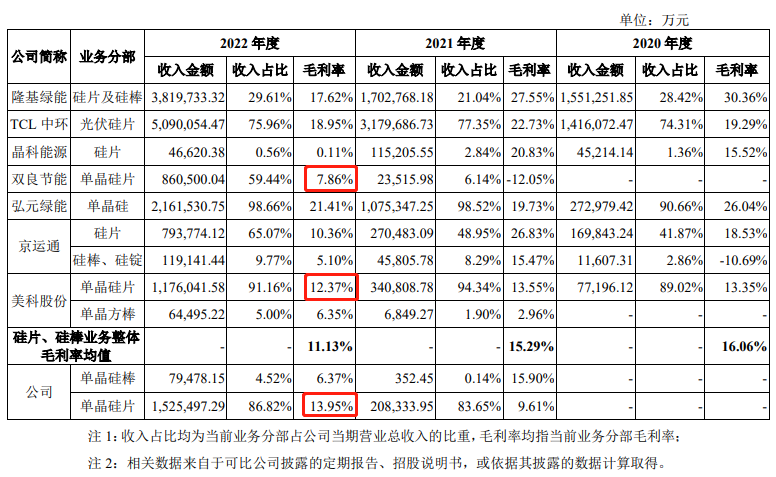

主要原因之一为,高景太阳单晶硅片的毛利率由2021年的9.61%升至2022年的13.95%。需要指出的是,申报稿显示,可比公司双良节能和美科股份2022年单晶硅片毛利率分别为7.86%和12.37%。

在毛利率已经超过部分可比公司的情况下,高景太阳未来毛利率还有多少上升空间?

可比上市公司毛利率摘要,数据来源:申报稿

大客户或突击入股

申报稿显示,光伏硅片的生产制造属于技术密集型行业,降低制造成本和提高产品品质是太阳能光伏企业竞争的关键因素。另外,高景太阳在申报稿中列举了8家可比公司,分别是隆基绿能、TCL中环、晶科能源、晶澳科技、双良节能、弘元绿能、京运通、美科股份。

需要指出的是,高景太阳2022年研发费用率和研发费用均无明显优势。研发费用率方面,高景太阳为0.6%,而这8家可比公司研发费用率的平均值为2.39%,且均比高景太阳高;研发费用方面,高景太阳为1.06亿元,而这8家可比公司研发费用的平均值为10.31亿元,且也均比高景太阳高。

那么,高景太阳能否在技术方面取得优势?

从股权结构来看,高景太阳的实控人为徐志群和徐自寒,两人系父子关系且合计控制高景太阳26.66%的股份。其中徐自寒在2023年4月有个“小插曲”,其被西九龙站海关处以警告并罚款0.64万元,原因是其经过海关申报台未向海关书面申报物品。

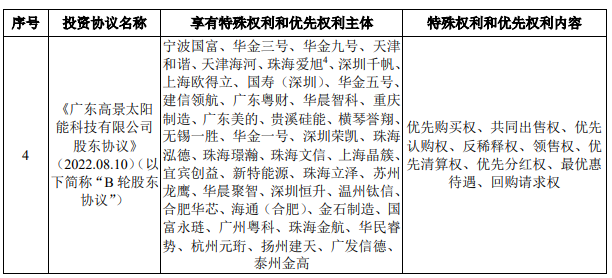

值得一提的是,高景太阳实控人曾在2022年8月与B轮股东签订对赌协议。享有特殊权利和优先权利主体包括,宁波国富、华金三号、华金九号、天津和谐、天津海河、珠海爱旭、深圳千帆、上海欧得立等42个主体,特殊权利和优先权利涉及优先购买权、共同出售权、优先认购权、反稀释权、领售权、优先清算权、优先分红权、最优惠待遇、回购请求权等。

对赌协议摘要,数据来源:申报稿

虽然相关协议目前已经终止,但仍有不少看点。

比如,曾享有特殊权利和优先权利主体珠海爱旭为上市公司爱旭股份的全资子公司。2022年7月,爱旭股份花费2.5亿元对高景太阳增资。同月,爱旭股份又把所得股份全部转让给了珠海爱旭。资料显示,突击入股主要是指拟上市公司在上市申报材料前的1年内,有机构或者个人通过增资或受让等方式成为公司新股东的情形。即相关增资可能属于突击入股。

申报稿显示,高景太阳申报前一年新增股东为43名。除珠联二号、珠联三号、珠联四号、珠联五号系公司设立的员工持股平台外,其他股东通过增资或受让股权的方式入股公司。其中爱旭股份被列为通过增资方式引进的新增投资者,珠海爱旭被列为因股权转让导致的新增投资者。

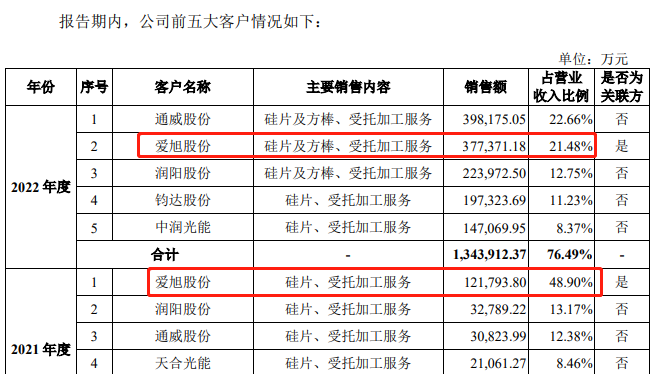

值得一提的是,高景太阳2021年第一大客户和2022年第二大客户为爱旭股份。相关销售额为12.18亿元和37.74亿元,占高景太阳营业收入的48.9%和21.48%。总结来说,高景太阳大客户爱旭股份可能属于突击入股。

前五大客户摘要,数据来源:申报稿

作者: newmorn 时间: 2023-6-6 23:20

那名员工应该是老板本人,也就是所谓的光杆司令.

作者: 樱木花道1 时间: 2023-6-7 07:53

昨天买了晶澳科技,吃了5个点,不知道今天咋样

作者: th2009 时间: 2023-6-7 08:16

企业发展这么快,各方面配套管理跟上不容易呀。

作者: 学无止境_知识就是力量 时间: 2023-6-7 08:29

风口,猪都能飞

作者: 东北小王子lk 时间: 2023-6-7 08:54

2020年至2022年(下称“报告期”),高景太阳的营业收入分别为8.91万元、24.91亿元、175.7亿元。

一年翻30万倍,这确定不是谁家的少爷出来历练吗?

作者: 蚊子冰冰 时间: 2023-6-7 09:00

简直就是奇迹!!!!

| 欢迎光临 机械必威体育网址 (//www.szfco.com/) |

Powered by Discuz! X3.4 |